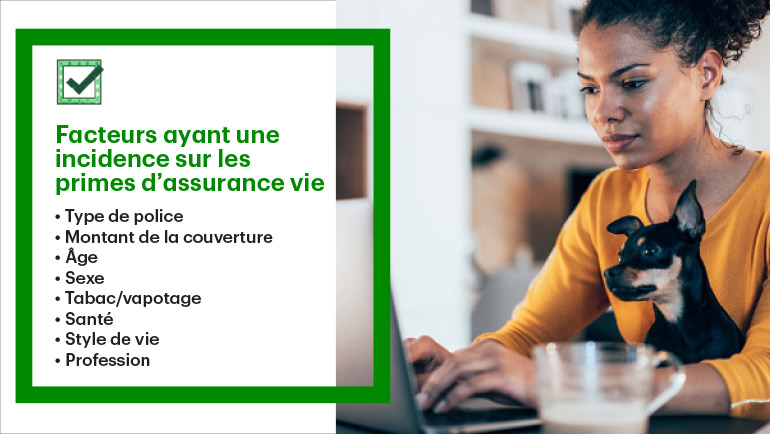

Qu’est-ce qui peut influer sur vos primes d’assurance vie?

Les gens peuvent avoir une vague idée du coût d’une assurance vie. Toutefois, ce n’est pas tout le monde qui connaît les différents facteurs dont tiennent compte les assureurs pour établir les primes. Le fait de comprendre ces facteurs peut vous aider à gérer le montant à payer. Votre âge, votre sexe, vos habitudes liées au tabac et votre santé générale entrent en compte et influent sur vos primes. Bien qu’il soit important que votre prime respecte votre budget, vous devrez également tenir compte d’autres points. Trouvez un assureur réputé, ayez une idée générale du montant de couverture désiré et sachez en quoi consistent les différences entre une assurance vie temporaire et une assurance vie permanente. Vous pouvez parler à un conseiller en assurance vie autorisé pour en apprendre davantage sur les options à votre disposition.

Voici quelques facteurs susceptibles d’influer sur vos primes d’assurance vie :

Type de police

Le type de police que vous choisissez influera sur la prime que vous devrez payer. Il existe divers types de polices pour répondre à vos besoins particuliers.

À TD Assurance, nous offrons l’assurance vie à acceptation garantie TD et l’assurance vie temporaire pour les durées suivantes :

• Assurance vie temporaire de 10 ans de TD

• Assurance vie temporaire de 20 ans de TD

• Assurance vie temporaire de 100 ans de TD

Comme c’est le cas pour tous les régimes d’assurance vie temporaire, si la durée de l’assurance augmente, il en va de même pour le coût. Une assurance vie temporaire de 10 ans coûte moins cher qu’une assurance vie temporaire de 20 ans, laquelle coûte moins cher que l’assurance vie temporaire de 100 ans. Vous pouvez conserver le même montant d’assurance et gérer les coûts en changeant la durée de l’assurance. Avec l’assurance vie temporaire TD, les primes sont garanties et bloquées pendant la durée de l’assurance. Les régimes d’assurance temporaire de 10 ans et de 20 ans de TD sont renouvelables. La police est automatiquement renouvelée au terme de chaque durée, et ce, jusqu’à son expiration, lorsque son titulaire atteint l’âge de 80 ans. Les primes augmentent au renouvellement, pour tenir compte de l’âge de la personne assurée au moment de ce renouvellement. Tant que les primes sont payées, l’assurance vie temporaire de 100 ans n’expire pas. Toutefois, une fois que la personne assurée atteint l’âge de 100 ans, le paiement des primes prend fin.

L’assurance vie à acceptation garantie TD ne nécessite pas d’examen médical et est émise automatiquement dès que vous soumettez votre demande. De plus, elle n’expire pas et le paiement des primes prend fin dès que la personne assurée atteint 100 ans.

Montant de la couverture

Plus le montant d’assurance est élevé, plus la prime sera élevée, étant donné que l’assureur prend un risque plus élevé. Vous pouvez gérer les coûts en rajustant le montant de votre assurance, mais en veillant à obtenir une couverture adéquate pour assurer aux personnes qui vous sont chères le soutien financier dont elles auront besoin si vous devez décéder subitement.

Vous ne savez pas de quel montant d’assurance vous avez besoin? Utilisez le Calculateur d’assurance vie TD ou appelez au 1-877-397-4188 pour parler à un conseiller titulaire d’un permis de TD, Compagnie d’assurance-vie.

Âge

L’âge de la personne assurée est un autre facteur qui influe sur les primes d’assurance vie. Règle générale, si vous êtes jeune, la prime à payer est moins élevée. Plus vous vieillissez, plus vous courez de risques de voir votre santé se détériorer. Cela se traduit par des primes plus élevées. Faire une demande d’assurance vie lorsque vous êtes plus jeune peut vous aider à économiser.

Sexe

Les hommes paient davantage pour leur assurance vie que les femmes puisque d’un point de vue statistique, leur espérance de vie est plus courte. Au Canada, l’espérance de vie moyenne est de 82 ans pour les hommes, et de 84 ans pour les femmes1.

Tabac et vapotage

Les compagnies d’assurance pourraient vous facturer une prime plus élevée si vous êtes un fumeur, puisque fumer a une incidence sur la santé et sur l’espérance de vie d’une personne. De façon générale, quiconque fait usage d’une substance ou d’un produit contenant de la nicotine est considéré comme un fumeur. Les primes peuvent être de plus du double pour un fumeur. Toutefois, si vous êtes fumeur au moment de souscrire un régime d’assurance, mais que vous cessez de fumer plus tard, vous pourriez être admissible aux taux applicables offerts aux non-fumeurs par votre assureur. Les définitions varient d’un assureur à l’autre, mais règle générale, une personne qui n’a pas fait usage d’une substance contenant de la nicotine au cours des 12 derniers mois est considérée comme une personne non fumeuse.

Santé

Vous pourriez devoir vous soumettre à une évaluation de votre état de santé dans le cadre du processus de demande d’assurance vie. Selon les renseignements contenus dans votre demande, cette évaluation pourrait comprendre un examen médical mené par un professionnel de la santé et, dans certains cas, un examen des dossiers médicaux. Vous pourriez payer davantage si vous souffrez de certains problèmes de santé. Prendre en main les problèmes de santé sur lesquels vous avez un contrôle peut vous aider à gérer vos primes. Si vous n’êtes pas admissible aux régimes d’assurance vie standard en raison d’une santé en déclin ou pour d’autres motifs, d’autres options sont à votre disposition. À TD Assurance, nous offrons l’assurance vie à acceptation garantie : vous pouvez en faire la demande, sans avoir à répondre à des questions sur votre état de santé ni à vous soumettre à des examens médicaux.

Style de vie et profession

Si vos passe-temps comprennent des activités à haut risque comme les sports motorisés et le parachutisme, vous pourriez devoir payer plus pour compenser le risque additionnel assumé par l’assureur. Le fait de travailler dans un secteur associé à de nombreux risques professionnels pourrait également se traduire par un coût plus élevé.

Une police d’assurance vie peut contribuer à protéger l’avenir financier des personnes qui vous sont chères. Si vous songez à présenter une demande d’assurance vie, mais que vous ignorez le montant d’assurance dont vous avez besoin, utilisez le Calculateur d’assurance vie TD.

Voici un exemple de ce que l’assurance vie pourrait coûter :

Eric est un homme célibataire de 30 ans, non fumeur, qui est en bonne santé. Il est propriétaire de sa maison, pour laquelle il est titulaire d’un prêt hypothécaire de 150 000 $, et n’a aucune autre dette. Son revenu annuel est de 50 000 $ et ses parents habitent avec lui.

Si Eric opte pour une couverture de 175 000 $, cela permettrait de rembourser la totalité du solde impayé de son prêt hypothécaire, en plus de laisser un montant de 25 000 $ pour couvrir les autres dépenses. Ainsi, si Eric devait décéder, ses parents pourraient continuer de vivre dans cette maison.

Eric pourrait obtenir ce montant de couverture à raison de 18 $ par mois dans le cadre d’une assurance vie temporaire de 10 ans de TD .

Il est important de se rappeler que l’assurance vie n’est pas aussi dispendieuse que vous le croyez. Vous pouvez obtenir rapidement une soumission et faire une demande en ligne pour une assurance vie temporaire de TD ou une assurance vie à acceptation garantie. Si vous avez besoin d’aide, vous pouvez appeler au 1-877-397-4188, option 1, du lundi au vendredi, de 8 h à 22 h, et le samedi, de 10 h à 18 h (HE) pour parler à un conseiller titulaire d’un permis de TD, Compagnie d’assurance-vie.

Économisez 10 % sur une nouvelle assurance vie temporaire de 10 ans ou de 20 ans de TD si vous êtes un client de la TD, y compris de Financement auto TD, de TD Assurance Habitation et Auto, et de Gestion de patrimoine TD. Si vous n’êtes pas un client de la TD, vous pourriez économiser 5 % si votre conjoint ou vous êtes diplômé d’un établissement d’enseignement postsecondaire canadien admissible ou membre d’une association professionnelle admissible. Si vous êtes un client de la TD et un diplômé ou un professionnel, vous pouvez économiser jusqu’à 10 %2.

*1 Source – banquemondiale.org

2 Le rabais de 5 % ou de 10 % sur la prime ne concerne que les demandeurs admissibles qui souscrivent une nouvelle police d’assurance vie temporaire de 10 ou 20 ans de TD. Ces offres ne peuvent être jumelées à aucune autre offre et peuvent changer ou être retirées en tout temps.

L’assurance vie temporaire TD est une assurance vie individuelle offerte par TD, Compagnie d’assurance-vie. Certaines restrictions peuvent s’appliquer. Les demandes sont assujetties à l’approbation. Consultez votre police d’assurance pour obtenir des renseignements sur la protection, y compris sur les restrictions et les exclusions.

Le contenu de cette page n’est fourni qu’à titre indicatif et ne constitue pas des conseils juridiques ou financiers ni des conseils en assurance. Parlez à un conseiller titulaire d’un permis de TD, Compagnie d’assurance-vie au sujet de votre situation personnelle. Les renseignements contenus dans le présent document peuvent changer sans préavis.